가능성.5 ... 연간 비용지출을 대체하고, 가지급을 Zero화 하다.

추가소득이 발행해서 문제가 되는가? 아무리 생각해봐도 없다.

(세금문제가 있지만, 번만큼 내는것으로 일단 정리 ^^ ... 절세의 기술이 있지만 여기선 패스한다.)

없으면 어떤 문제를 안고 흘러갈까?

가지급금 대표적인 대표자 자금유용계정과목이다. 돈을 갖다 쓰긴했지만 어디에 썼는지 모르는 경우,

일단 이 계정에 모아두게 된다. 하지만 어쩌 사용처를 모르겠는가.

대부분이 업무관련 판관비,접대비,영업비등에 사용되어지는 현실이다.

즉, 영수증처리를 할 수 없는 사용처가 많다는것이다.

* 2020년 접대비한도를 2,400만원에서 3,600만원으로 증액한것을 모르는 기업도 많은 현실이다.

(위는 기본한도이며, 추가적으로 매출액의 0.3%를 더 적용한다. 매출100억원이하 +3천만원추가한도)

회사 금고에 현찰이 넘쳐나면 상관없겠으나, 대부분 기업은 월말 월초면 통장잔고가 쪼그라든다.

가지급이면 다행이다. 가수금도 넘쳐나는 현실이다.

*가수금 : 대표자 개인이 기업의 통장에 자금을 입금하는 행위.

그래도 사정이 괜찮아 회사돈을 다른곳에 융통할 수 있으니 다행인라고 생각하는가?

업무비용의 지출이 큰 기업은 눈물을 머금고, 이 비용을 대표자 개인의 상여로 처리해버리는 과정을 거친다.

연간 2천5백만원정도 사용해도, 4년이면 1억원이 넘는 규모가 된다.

세금은 부록처럼 따라 붙어, 장부에 계상되는 덩어리는 더 커진다.

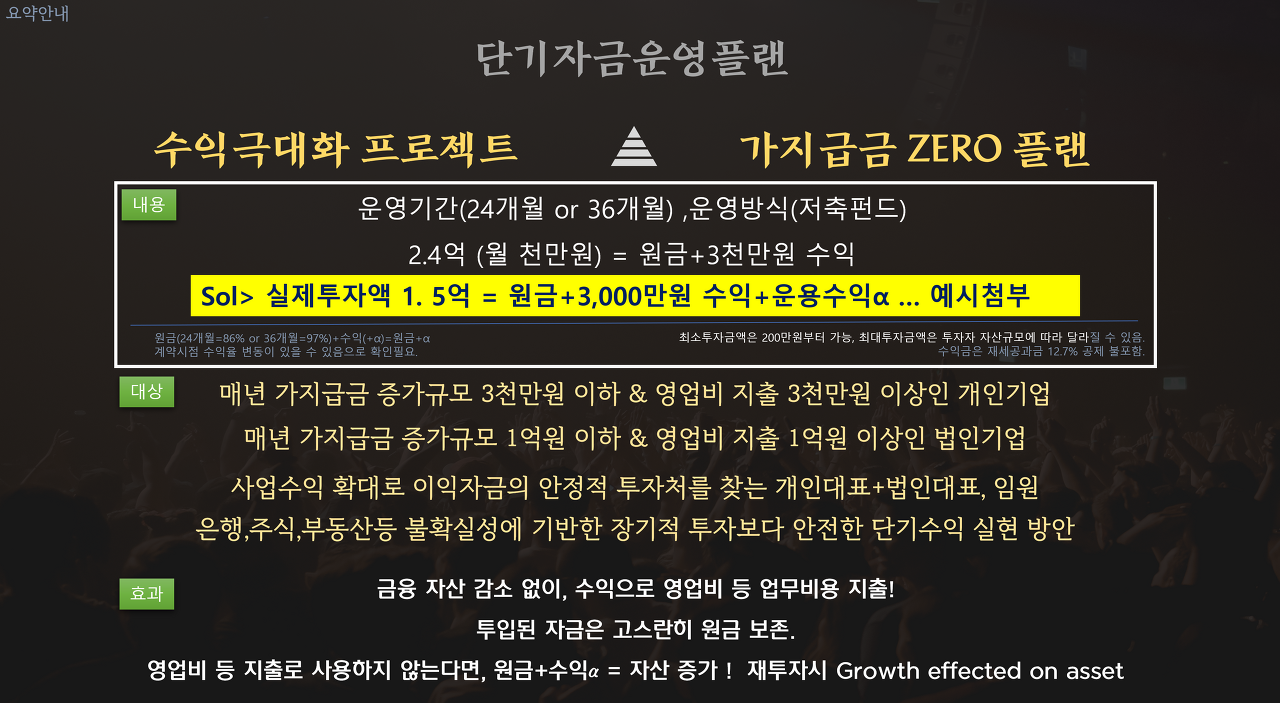

** 이제 다시 그림을 다시 보자.

무엇이 보이는가?

수익이 생기고, 그 수익으로 가지급처리될 비용으로 사용한다면.... 한다면....

4년후엔 1억이상의 가지급 증가를 막을수 있고, 세금부담을 줄였으며, 기업재무는 건전성을 유지할수있게된다.

추가수익이 발생해서 안좋은 점은 없다.

빈약하거나 곤궁한 상황을 메꾸어 나가는 좋은 도구가 될 것이다.

가지급금을 줄이거나 없애면, 실질적으로 배당도 가능하고, 기타 경영적 선택의 옵션이 확~늘어나게 될것이다.

이제 선택은 옵션이 아니라 필수가 되었다.

선택하지 않아도 쓰게되는 비용처리 규모는, 반드시 선택해서 쓰는비용을 막는 방법을 두어야 재정 건전성이 살아난다.

그것이 평범으로 돌아가는 첫 번째 단추다.

-END-

상담문의 텔레그램APP AGP vol.2 채팅채널 링크 >>